Как проводится оценка эффективности бизнес-плана?

Обновлено 17 августа 2023

Заказать оценку бизнес-плана

Освоение принципов экономической грамоты – обязательная задача для каждого начинающего бизнесмена, который нацелен на построение стабильного и перспективного предприятия. Составление плана реализации задуманного бизнес-начинания – всем понятная и необходимая мера. Одним из этапов получения информации о том, насколько отвечает запланированное деловое начинание возложенным на него ожиданиям, является оценка эффективности бизнес-проекта.

Содержание:

- 1. Кто и как проводит оценку бизнес-плана

- 2. Комплексный подход к оценке бизнес-плана

- 3. Экономический анализ

- 4. Оценка дополнительных факторов

- 5. Ключевые показатели эффективности бизнес-плана

- 5.1. Основные показатели эффективности бизнес-плана

- 6. Порог рентабельности

- 7. Анализ чувствительности и прибыльности

- 7.1. Расчет точки безубыточности для бизнес-плана

- 7.2. Точка безубыточности бизнес-плана

- 7.3. Формула точки безубыточности

- 7.4. График безубыточности

- 8. Финансовые показатели бизнес-плана

- 8.1. Запас финансовой прочности

- 8.2. Метод чистой приведенной стоимости — NPV

- 8.3. Формула расчета NPV

- 8.4. Расчет дисконтирования

- 8.5. Ставка дисконтирования

- 9. Срок окупаемости бизнеса

- 9.1. Дисконтированный срок окупаемости бизнеса

- 10. Внутренняя норма доходности проекта

- 11. Возврат заемных средств

- 11.1. Принципы погашения

- 11.2. Формула расчета стандартной амортизации кредита

- 11.3. Коэффициент покрытия

- 11.4. Запас финансовой прочности

- 12. Ожидаемый результат

1. Кто и как проводит оценку бизнес-плана

Построение бизнеса редко начинается на пустом месте. Обычно у учредителя есть начальный капитал, есть идея, которая может стать прибыльной, и есть соратники, согласные приложить интеллектуальные и трудовые усилия для достижения поставленных целей. В постсоветской ментальности формулирование бизнес-целей и оценка их на жизнеспособность до недавних пор являлась чем-то не совсем обязательным. Это объясняется рядом причин, суть которых сводится к одному: потратишь время и деньги на составление прогнозов, а то, что прогнозы оправдаются, гарантий нет никаких.

Доля правды в такой оценке ситуации, конечно есть. Однако кому, как не предпринимателю, нужно пытаться поднимать уровень отечественных бизнес-процессов, повышать собственный профессионализм и заставлять государственную машину соответствовать современному социально-экономическому запросу? В связи с этим оценка эффективности собственных бизнес-проектов должна проводиться в первую очередь самим предпринимателем и по его индивидуальной инициативе. Исходные же данные для проведения комплексного анализа можно заказывать у профильных специалистов.

Заказать оценку бизнес-плана специалистам нашей компании

Защита отчета перед аудиторами BIG-4. 100% наших отчетов проходят экспертизу СРО.

Заказать оценку бизнес-плана2. Комплексный подход к оценке бизнес-плана

Одним из самых информативных аналитических исследований аспектов эффективности планируемого предпринимательского начинания является анализ и комплексная оценка эффективности бизнес-проекта. Суть подхода заключается в том, что проект анализируется по нескольким направлениям: экономический анализ; институциональный анализ; маркетинговый анализ; техническая и организационная оценка; оценка социальной эффективности. Выводы по каждому из указанных направлений являются основанием для формирования как краткосрочных, так и долгосрочных стратегий предприятия.

3. Экономический анализ

Несмотря на то, что в процессе своего развития бизнесу необходимо решать много разных задач, самым главным показателем эффективности того или иного начинания является его экономическая эффективность. Расчет экономической эффективности бизнес-проекта должен дать представление об основных пунктах: Показатели эффективностина какую прибыль может рассчитывать предприниматель при запланированных издержках; максимум и минимум рентабельности того продукта, который будет реализовывать предприятие; допустимые затраты на налоги и на трудовые ресурсы; необходимый уровень продаж, чтобы пройти точку безубыточности, и сам расчет этой точки; расчет финансовой прочности; срок окупаемости инвестиций; расчет кредитоспособности предприятия.

Чтобы производить все необходимые расчеты, предприниматель должен располагать информацией о следующих аспектах будущей деятельности: объем постоянных затрат в рублях; объем переменных затрат в рублях; планируемая выручка от реализации продукта. Имея данную информацию, можно просчитать такие экономические показатели: порог рентабельности; точка безубыточности; запас финансовой прочности; ставка дисконтирования; внутренняя норма доходности. Данные показатели используются как ориентиры эффективности того или иного бизнеса. Именно под них регулируются все внутренние экономические процессы, связанные с затратной частью и уровнем продаж.

4. Оценка дополнительных факторов

Необходимость проведения дополнительных исследований в разрезе возможности достижения поставленных целей заключается в том, что такие исследования позволяют корректировать основные экономические показатели. Это позволяет бизнесмену получить более детальную картину о том, в каких условиях предстоит реализовывать проект: Процедура оценкиинституциональный анализ – учет показателей по отрасли; технический – изучение региональных условий с учетом доступа к сырьевой базе, возможности получать необходимые сопутствующие услуги, особые условия внедрения производства в конкретной местности, наличие и специфика трудовых ресурсов и т. д.; маркетинговый – оценка особенностей продвижения товара и предполагаемые затраты на маркетинговые мероприятия; социальный – создание рабочих мест, влияние на экономические показатели региона, благотворительность и т. д. Сложно спорить, что все перечисленные аспекты могут значительно повлиять на развитие бизнеса как в положительном плане, так и наоборот, поэтому знать о них и учитывать нужно обязательно.

Заказать оценку IT-бизнеса специалистам нашей компании

Защита отчета перед аудиторами BIG-4. 100% наших отчетов проходят экспертизу СРО.

Заказать оценку IT-бизнеса5. Ключевые показатели эффективности бизнес-плана

Ключевые показатели эффективности - это целая система оценки, которая помогает организации определять достижение стратегических и тактических целей . Их применение дает организации возможность оценить ее состояние и помогает в оценке реализации стратегии.

Показатели эффективности бизнес-проекта:

- Прибыль

- Рентабельность

- Точка безубыточности

- Запас финансовой прочности

- Срок окупаемости — PBP,

- Принятая ставка дисконтирования –D

- Дисконтированный срок окупаемости- DPBP

- Чистая приведенная стоимость- NPV

- Внутренняя норма доходности- IRR

- Срок возврата заемных средств- RP

- Коэффициент покрытия ссудной задолженности (возврат заемных средств)

Заказать оценку бизнес-плана специалистам нашей компании

Защита отчета перед аудиторами BIG-4. 100% наших отчетов проходят экспертизу СРО.

Заказать оценку бизнес-планаОсновным показателем эффективности любого предприятия является прибыль , как важнейший показатель организации.

Рентабельность является еще одним показателем, характеризующим эффективность компании .

Рентабельность означает прибыльность, прибыльность компании. Рентабельность является результатом производственного процесса.

Основными показателями рентабельности являются:

- Рентабельность продукции и продажи

- Прибыль на инвестиции

- Рентабельность активов

- Рентабельность производства

- Общая доходность

Возникает под влиянием факторов, связанных с:

- наряду с увеличением эффективности использования оборотных средств

- снижение цены

- повышение рентабельности продукции и отдельных товаров.

Рентабельность и прибыль - показатели, которые наглядно отражают эффективность работы предприятия , рациональность использования предприятием своих ресурсов, рентабельность сфер деятельности (производство, бизнес, инвестиции и т. Д.).

Основываясь на значении уровня прибыльности, вы можете оценить долгосрочное благополучие компании, то есть способность компании достичь достаточного возврата инвестиций.

Для долгосрочных кредиторов, которые вкладывают деньги в капитал компании, прибыльность является более надежным показателем, чем показатели финансовой устойчивости и ликвидности, которые определяются на основе соотношения отдельных статей баланса.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность компании.

СПРАВКА:

Прибыль - это часть доходов, остающихся после возмещения всех затрат на производство и реализацию продукции.

Рентабельность - это доходность предприятия или предпринимательской деятельности. Рентабельность просто рассчитывается: это коэффициент распределения прибыли по затратам или расходам ресурсов.

Рентабельность - это состояние компании, в которой сумма выручки от продажи продуктов покрывает затраты на производство и продажу этих продуктов.

5.1. Основные показатели эффективности бизнес-плана

Краткая примерная таблица

| Наименование показателя | Единица измерения |

20__ год (оценка) |

20__ год (прогноз) |

|

Объем налоговых отчислений в бюджеты всех уровней, ВСЕГО В том числе: ЕНВД (УСН) НДФЛ другие |

|||

| Выручка от реализации работ, услуг | |||

| Рентабельность ( соотношение прибыли / затрат) | |||

|

Среднесписочная численность работающих, всего ( для реализации проекта с нарастающим итогом). в том числе:по трудовым договорам по гражданско-правовым договорам |

|||

| Среднемесячная заработная плата одного работающего – фактическаяпланируемая |

|||

| Налоговая система УСН, ЕНВД, на основе патента) | |||

6. Порог рентабельности

Порог рентабельности - это выручка от продаж, при которой компания не несет убытков, но все же не имеет прибыли.

Точка безубыточности - это показатель, характеризующий объем продаж продукции, при котором выручка компании от реализации продукции (работ, услуг) равна всем ее совокупным затратам. Это означает, что это объем продаж, при котором предприятие не имеет прибыли или убытка.

Порог рентабельности определяется по формуле:

ПР = Зпост / ((ВР - Зпер) / ВР)

- где ПР – порог рентабельности,

- Зпост – затраты постоянные,

- Зпер – затраты переменные,

- ВР – выручка от реализации.

7. Анализ чувствительности и прибыльности

Сумма прибыли и убытка во многом зависит от уровня продаж, который обычно сложно предсказать с некоторой точностью. Чтобы узнать, какой уровень продаж необходим для достижения жизнеспособности компании, необходимо проанализировать некоторые факторы. Это позволит нам определить количество единиц продукции или услуг, которые должны быть проданы для достижения точки безубыточности - работа без прибыли или убытка.

7.1. Расчет точки безубыточности для бизнес-плана

Вы можете подумать, что анализ безубыточности позволяет ответить на вопрос: «Сколько продуктов вам нужно продать, чтобы сделать ваш бизнес прибыльным?» Когда продукция продается, часть выручки используется для покрытия постоянных расходов:

Эта часть, называемая валовой прибылью, равна продажной цене за вычетом прямых затрат. Поэтому для проведения анализа валовая прибыль должна быть умножена на количество проданных продуктов: точка безубыточности достигается, когда общая валовая прибыль становится равной фиксированным затратам.

Заказать оценку бизнес-плана специалистам нашей компании

Защита отчета перед аудиторами BIG-4. 100% наших отчетов проходят экспертизу СРО.

Заказать оценку бизнес-плана7.2. Точка безубыточности бизнес-плана

Точка безубыточности - минимальный объем производства и реализации продукции, при котором затраты будут компенсированы доходом, и компания начинает получать прибыль от производства и продажи каждой последующей единицы продукции. Точка безубыточности может быть определена в единицах производства, в денежном выражении или с учетом ожидаемой прибыли.

7.3. Формула точки безубыточности

Тб = (В х ПЗ) / (В – ПЗ)

Где:

- В – выручка

- ПЗ – постоянные затраты

- ПР – переменные затраты

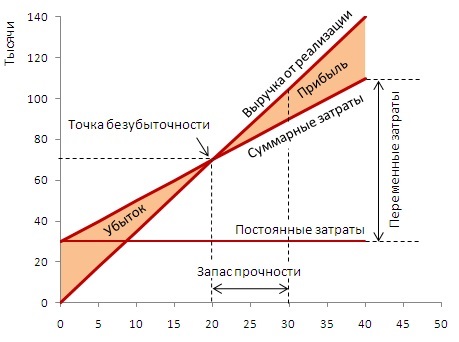

7.4. График безубыточности

Тб – точка безубыточности — _______ м 3

В – выручка – _________ руб. в год.

N – объем производства – ________ руб. в год.

Зпер – затраты переменные – _________ руб. в год.

Зп – затраты постоянные – ________ руб. в год.

8. Финансовые показатели бизнес-плана

| Период статьи | 20__ г. |

| Рентабельность деятельности | Р з = ЧП / И |

| Рентабельность оборота | Ро = Пп. / В х 100 % |

| Рентабельность продаж | Рпр = П / V х 100 % |

| Порог рентабельности | ПР. = З пост. / ((ВР – З пер.) / ВР) |

| Точка безубыточности | Тб = З пост. / Ц ед. – З пер. |

| Уровень эффективности предприятия Э = Р / З | Э = Р / З |

| Запас финансовой прочности предприятия | З фп = ВР – ПР. |

| Валовой доход предприятия | ВД = Т х РН, РН = ТН/ (100% +ТН) |

8.1. Запас финансовой прочности

Запас финансовой прочности предприятия – это разница между достигнутой фактической выручкой от реализации и порогом рентабельности.

Это определяется по формуле:

ЗФП = ВР - ПР

- где ЗФП – запас финансовой прочности

- ВР – выручка от реализации

- ПР – порог рентабельности

- Ресурс финансовой устойчивости или предела безопасности показывает, насколько вы можете сократить производство, не неся убытков.

Чем выше показатель финансовой устойчивости, тем ниже риск убытков для предприятия.

формула

Чистая приведенная стоимость: NPV = FCN/ (1 + D)

Ставка дисконтирования: D =

I/FV =

(FV-PV)/FV

Срок окупаемости: PBP = И/(Дп + Ам)

Дисконтированный срок окупаемости: DPBP = Т t1 CFt

x (1 + r) > CF

Внутренняя норма доходности: IRR = r1 + NPV1 / (NPV

1

— NPV2) х (r 2 — r 1)

8.2. Метод чистой приведенной стоимости — NPV

NPV, или чистый дисконтированный доход - сумма расчетного потока платежей, приведенная к текущей (на настоящий момент времени) стоимости. Приведение к текущей стоимости приводится по заданной ставке дисконтирования.

Этот метод учитывает взаимосвязь между денежными потоками и временем. Если рассчитанная чистая стоимость потока платежей больше нуля ( NPV > 0) , то в течение его срока проект возместит первоначальные затраты и обеспечит прибыль.

Заказать оценку бизнес-плана специалистам нашей компании

Защита отчета перед аудиторами BIG-4. 100% наших отчетов проходят экспертизу СРО.

Заказать оценку бизнес-планаОтрицательный NPV означает, что норма доходности не указана и проект убыточный. При NPV = 0 проект оплачивает только затраты, но не приносит дохода. Однако у такого проекта есть свои аргументы в пользу - если он будет реализован, объем производства увеличится, то есть увеличится масштаб компании.

8.3. Формула расчета NPV

Для денежного потока, состоящего из N периодов (шагов), можно записать:

FC = FC1 + FC2 + … + FCN,

Где:

FC – полный денежный поток

FC1 и т.д. – денежные потоки всех периодов

NPV = FC1 / (1 + D ) + FC2 / (1 + D ) + FC3 / (1 + D) …………..и т.д.

Где D — ставка дисконтирования. Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость.

8.4. Расчет дисконтирования

Дисконтирование — это приведение всех денежных потоков (потоков платежей) к единому моменту времени. Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени.

Формула для расчета дисконтирования:

PV = FV * 1 / (1 + i) n

Где:

- PV — приведенная к настоящему времени ценность выгод или издержек

- FV — будущая ценность выгод или издержек

- i — ставка процента или коэффициент дисконтирования в текущем или реальном выражении

- n — число лет или срок службы проекта

8.5. Ставка дисконтирования

Ставка дисконтирования (коэффициент дисконтирования)- это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчёте дисконтированной стоимости будущих денежных потоков NPV.

PV — первоначальная сумма.

FV — наращенная

сумма.

I = (FV — PV) — процентные деньги, проценты.

Формула процентной ставки:

r = I / PV = (FV - PV) / PV

Процентная ставка - это сумма, указанная в процентах от суммы кредита, уплаченной получателем кредита за использование ее в течение определенного периода времени (месяц, квартал, год).

Как правило, процентная ставка известна из условий финансовой транзакции (например, из условий депозитного или кредитного договора), а затем из начисленной суммы вы можете написать:

FV = PV*(1+r).

Поэтому, зная процентную ставку и начальную сумму, мы определяем совокупную сумму.

Формула для расчета учетной ставки:

d = I/FV = (FV-PV)/FV

Зная ставку дисконтирования и накопленную сумму, мы решаем проблему скидок (определяем начальную сумму):

PV = FV*(1-d).

Учетная ставка и процентная ставка связаны со следующими факторами:

r = d * (FV/PV)

d = r * (PV/FV)

Кроме того, т.к. процентная ставка определяется по отношению к начальной сумме, а ставка дисконтирования — к наращенной, процентная ставка больше ставки дисконтирования.

9. Срок окупаемости бизнеса

Срок окупаемости - период, необходимый для того, чтобы инвестиционный доход покрыл инвестиционные расходы. Кроме того, временная стоимость денег не учитывается. Этот показатель определяется путем последовательного расчета чистой прибыли за каждый период проекта. Точка, в которой PV является положительным, будет точкой возврата. Однако период возврата имеет недостаток. Он заключается в том, что этот индикатор игнорирует все притоки денежных средств после полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, исходя из срока окупаемости, сумма прибыли, полученная от проектов, не будет учитываться.

Формула расчета срока окупаемости проекта:

PBP = И / (Дп + Ам)

Где:

- И – инвестиции

- Дп – денежный поток за один период

- Ам – амортизация

Заказать оценку крупного бизнеса специалистам нашей компании

Защита отчета перед аудиторами BIG-4. 100% наших отчетов проходят экспертизу СРО.

Заказать оценку крупного бизнеса9.1. Дисконтированный срок окупаемости бизнеса

Дисконтирование — это приведение всех денежных потоков (потоков платежей) к единому моменту времени. Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени.

Формула для расчета дисконтированного срока окупаемости:

DPBP = min_t

Тt1 CFt x (1 + r) > CF

где:

- t — число периодов;

- CF t — денежный поток для t-го периода;

- r — ставка дисконтирования, равна средневзвешенной стоимости капитала

- CF — величина исходных инвестиций в нулевой период.

Или

DPP = IC / PV

- где DPP — дисконтированный период окупаемости, лет;

- IC — сумма инвестиций, направленных на реализацию проекта;

- PV — средняя величина денежных поступлений в периоде t.

10. Внутренняя норма доходности проекта

Внутренняя норма доходности — IRR (ВНД) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Формула для расчета внутренней нормы доходности:

IRR = r1 + NPV1 / (NPV1 — NPV2) х (r

2 — r

1)

-

где r1 — значение выбранной ставки дисконтирования, при которой NPVi > 0 (NPVi < 0);

-

r2 — значение выбранной ставки дисконтирования, при которой NPV2 < 0 (7VPV2 > 0).

11. Возврат заемных средств

Средства заемные или заемные средства - полученные в виде долговых обязательств. В отличие от собственного капитала, он имеет крайний срок и подлежит безусловному возмещению. Обычно проценты периодически начисляются кредитору. Примеры: облигации, банковские кредиты, различные виды небанковских кредитов, счета для оплаты.

Долгосрочные займы могут быть погашены в виде серии годовых, полугодовых или ежемесячных платежей. Используйте таблицу амортизации, чтобы определить ежегодный платеж, когда сумма заемного средства, процентная ставка и условия кредита известны.

Существует несколько способов расчета срока погашения кредита :

- равные суммы платежей за определенный период (амортизация);

- равный базовый платеж за указанный период

- равные платежи за определенный период с единовременным платежом в конце для оплаты баланса.

Заказать оценку частного бизнеса специалистам нашей компании

Защита отчета перед аудиторами BIG-4. 100% наших отчетов проходят экспертизу СРО.

Заказать оценку частного бизнеса11.1. Принципы погашения

Для расчета суммы платежа должны быть известны все условия кредитования:

- процентная ставка

- условия оплаты (например, ежемесячно, ежеквартально, ежегодно)

- срок кредита

- сумма кредита.

Заемщики должны понимать:

- как кредиты амортизируются

- как рассчитать оплату и остаток на текущую дату

- как рассчитать основной и процентный платежи.

Эта информация полезна, если вы планируете получить кредит или инвестиции. Существует программа калькулятор для расчета погашения кредита.

Срок займа — кредит в банке на определенную сумму, которая указывается графиком погашения и плавающей процентной ставкой.

Погашение — акт платежа ранее заимствованных средств у кредитора. Погашение обычно бывает в форме периодических платежей, как правило, включает главную часть плюс проценты в каждый платеж.

График погашения - график периодических платежей по кредитам, с указанием суммы основного долга и суммы процентов. Чтобы рассчитать проценты и основную сумму в следующем месяце, вычтите основной ежемесячный платеж по одному из остатков ссуды, а затем повторите шаги, описанные выше.

Стандартная амортизация кредита подлежит погашению в течение всего срока кредита.

11.2. Формула расчета стандартной амортизации кредита

Сак х (Прст х Кпер х Тс)

Где:

- Прст — процентная ставка

- Кпер — количество периодов.

- Тс — первоначальная сумма кредита

Ежемесячное погашение части кредита с выплатой процентов, это метод

расчета кредита,

предусматривающий ежемесячное погашение ранее согласованной части кредита и ежемесячное погашение

процентов.

СУмма платежа для погашения кредита вычисляется

по формуле:

V = pV / n

Величина очередного платежа по процентам определяется по формуле:

I = pV * rate

В случае ипотеки платежи могут быть рассчитаны на основе аннуитета или дифференцированной системы.

Аннуитет – это равный ежемесячный платеж в течение всего периода кредитования.

Дифференцированные платежи означают ежемесячное уменьшение суммы, потраченной на погашение вашей ипотеки.

Формула для расчета аннуитетных выплат выглядит следующим образом:

АП = СК х ПС / (1 – (1 + ПС) )

Где:

- СК — сумма кредита;

- ПС — процентная ставка в долях за месяц , т.е., если годовая % ставка равна 18%, то ПС = 18/(100×12);

- м – количество месяцев, на которые берётся кредит.

Формула для расчета дифференцированных платежей, используемая банками, выглядит следующим образом:

Rmp = (OSZ / Km) + (OSZ x PrS x Kdvm / Kdvg)

Рмп = (Осз / Км) + (Осз х ПрС х Кдвм / Кдвг)

Где:

- Осз – остаток ссудной задолженности на дату расчета.

- ПрС – процентная ставка

- Км – количество месяцев (вернее даже, количество полных платежных периодов), оставшихся до полного возврата кредита.

- Кдвм – количество дней в расчетном месяце.

- Кдвг – количество дней в году.

11.3. Коэффициент покрытия

Коэффициент покрытия рассчитывается как соотношение краткосрочных ликвидных активов (денежных средств, легко доступных требований и легко доступных запасов) и краткосрочных обязательств.

Формула расчета коэффициента покрытия:

КТЛ = ОА / КП

Где:

- ОА – оборотные активы

- КП – краткосрочные пассивы

Коэффициент текущей ликвидности (общий коэффициент покрытия долга или

коэффициент

покрытия) характеризует степень покрытия текущих активов краткосрочными обязательствами и используется

для оценки способности предприятия выполнять краткосрочные обязательства.

Коэффициенты

ликвидности характеризуют платежеспособность предприятия не только на данный момент, но

и в случае возникновения чрезвычайной ситуации.

Коэффициент общей ликвидности рассчитывается как отношение текущих активов к текущим обязательствам. С его помощью вы можете оценить способность компании своевременно оплачивать краткосрочные обязательства, используя имеющиеся оборотные активы. Нормальное значение составляет от 1,5 до 2,5, в зависимости от отрасли.

Заказать оценку крупного бизнеса специалистам нашей компании

Защита отчета перед аудиторами BIG-4. 100% наших отчетов проходят экспертизу СРО.

Заказать оценку крупного бизнеса11.4. Запас финансовой прочности

Запас финансовой прочности - это разница между значениями фактического «дохода от продаж» и порогового значения. Зпф показывает, насколько можно снизить продажи товаров до точки безубыточности. Если рентабельность отрицательна, то показатель финансовой устойчивости не учитывается (нет запасов).

Формула расчета запаса финансовой прочности:

(в стоимостном выражении)

Зпф = В – Тб

Где:

- В – выручка

- Тб – точка безубыточности

Запас финансовой прочности (в относительном выражении)

Зпф = Ов – Тб х 100 %

Где:

- Ов — объем выручки

- Тб – точка безубыточности

12. Ожидаемый результат

В идеале выводы, сделанные из оценки эффективности бизнес-проекта, должны быть частью бизнес-плана. Бизнес-план может понадобиться не только как карта маршрутов для реализации проекта, но и как основная часть представления вашего бизнеса тем структурам, которые зависят от получения необходимых ресурсов для развития компании. Основными критериями оценки бизнес-проектов сторонними организациями (бюджет, инвестиции и т. Д.) Являются: соотношение собственных и заемных средств (чем больше собственных затрат, тем привлекательнее проект для конкурентных комиссий); полнота раскрытия всех аспектов будущей деятельности; период возврата проекта (чем выше, тем ниже балл); количество запланированных рабочих мест и предполагаемая заработная плата. Это так называемые внешние критерии,оценка которых позволяет провести предварительный отбор тендерной или инвестиционной комиссией.

Кроме того, эти аспекты оцениваются с точки зрения дешевых и дешевых предприятий. Они призваны решать не столько экономические проблемы страны и региона, сколько социальные: работать и поддерживать региональный малый бизнес. Крупные бизнес-проекты для инвестиций и инвестиционного использования оцениваются профессиональными экспертами, которые учитывают все индивидуальные характеристики предлагаемого бизнес-проекта, а крупные бизнес-проекты и инвестиционные проекты оцениваются профессиональными экспертами, которые учитывают все индивидуальные особенности предлагаемого бизнес-проекта. Проекты крупных компаний по инвестированию и использованию инвестиций оцениваются профессиональными экспертами,которые учитывают все индивидуальные особенности предлагаемого бизнес-проекта.

Заказать оценку бизнес-плана специалистам нашей компании

Защита отчета перед аудиторами BIG-4. 100% наших отчетов проходят экспертизу СРО.

Заказать оценку бизнес-плана