Оценка и анализ стоимости: сравнительный подход (ч1)

Оценка и анализ стоимости: сравнительный подход (ч1)

Информация о видео:

Источник: YouTube

Метод получения текста: Автоматическое распознавание

О компании TerraDocsInvest

Скачать презентацию

00:31

мы продолжаем цикл курсов по оценке и

анализе стоимости бизнеса в первом

вводном курсе мы обсудили все основные

понятия чтобы приступить к применению

конкретных методов оценки как мы уже

знаем если посмотреть на то как компании

финансируются то мы увидим что обычно у

компании есть два варианта

финансирования через вложение в капитал

компании за счет собственных средств или

средств инвесторов а также за счет

привлечения долгового финансирования

банковских кредитов займов или выпуска

облигаций после привлечения

01:02

финансирования у компании появляются

stakeholder и владельцы акционерного

капитала или предоставленного долг или

другими словами акционеры и кредиторы и

акционеры и кредиторы имеют разные права

требования к финансовым потоком и к

стоимости компании так акционеры ожидают

от компании дивиденды из чистой прибыли

и ориентируются на оценку стоимости

акционерного капитала а кредиторы

очевидно ожидают выплаты процентов по

выданным кредитам и возврата выданных

кредитов поэтому обычно когда мы хотим

узнать сколько стоит компанией или

01:32

бизнес мы ведем речь о двух вариантах

предметы оценки оценкой стоимости

компаний или оценки стоимости именно

акционерного капитала

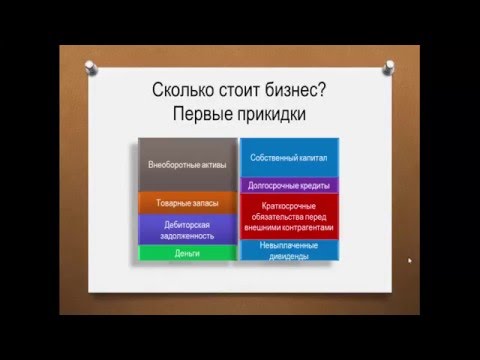

стоимость компании или по-другому общая

стоимость бизнеса эта стоимость и для

акционеров или кредиторов то есть когда

мы смотрим на стоимость бизнеса целиком

мы не обращаем внимание на структуру

финансирования или структуру капитала

компании стоимость акционерного капитала

или в публичных компаниях рыночная

капитализация это то сколько стоит

компания для владельцев обыкновенных

02:02

акций то есть это общая стоимость

бизнеса после выплаты всех частей

стоимости которые не принадлежит

акционер иначе говоря чтобы акционеры

могли понять сколько стоит компания для

них или например оценить сколько стоит

конкретной пакет акций необходимо

сначала понять

скольким претендентом на общую стоимость

бизнеса которые имеют приоритетное право

требования на финансовые потоки еще

нужно заплатить

кто эти претенденты на стоимость в

первую очередь это кредиторы и поэтому

самая большая составляющая вычета это

02:34

так называемый чистый долг долговое

финансирование кампании за вычетом

денежных средств на балансе компании

мы также упомянули о том что есть и

другие составляющие стоимости не

принадлежащий владельцам обыкновенных

акций

которые нужно обязательно учесть при их

наличии это привилегированные акции нари

тарный интерес и финансовый лизинг

но для некоторого упрощения восприятия

на данном этапе давайте сфокусируемся

только на основном отличие между полной

стоимостью бизнеса и стоимостью

акционерного капитала а именно на чистом

долги при этом далее в цикле курсов

03:06

безусловно сделаем отдельный детальный

разбор всех составляющих перехода между

стоимостью бизнеса и стоимостью капитала

и главное корректном учете всех этих

составляющих в оценке и в анализе

стоимость итак мы вспомнили главное что

существуют разные стоимости для оценки и

право требований stakeholder of давайте

перейдем к сути сравнительного подхода